*Paul Krugman/Substack – A maioria das pessoas provavelmente não considera o Brasil um líder em inovação financeira. Mas a economia política do Brasil é claramente muito diferente da nossa — por exemplo, eles realmente julgam ex-presidentes que tentam anular eleições. E os grupos de interesse cujo poder, pelo menos por enquanto, torna impossível uma moeda digital nos EUA parecem ter muito menos influência no país. O Brasil, de fato, planeja criar uma CBDC. Como primeiro passo, em 2020, o país lançou o Pix, um sistema de pagamento digital administrado pelo Banco Central.

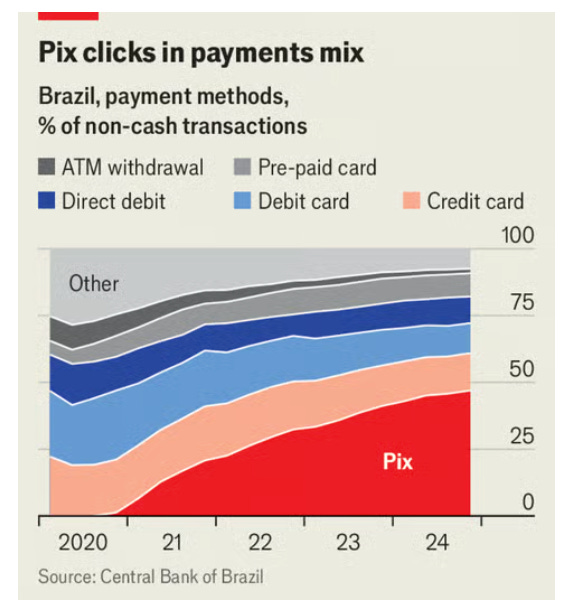

Pelo que entendi, o Pix é uma espécie de versão pública do Zelle, o sistema de pagamento operado por um consórcio de bancos privados americanos. Mas o Pix é muito mais fácil de usar. E, embora o Zelle seja grande, o Pix se tornou simplesmente enorme, sendo usado por 93% dos adultos brasileiros. Parece estar rapidamente substituindo o dinheiro em espécie e os cartões:

Fonte: The Economist

E por que não? De acordo com um relatório do FMI ,

· As transações Pix ocorrem quase instantaneamente . Um pagamento Pix é liquidado em 3 segundos, em média, contra 2 dias para cartões de débito e 28 dias para cartões de crédito.

e

· Os custos de transação são baixos . As autoridades estabeleceram a exigência de que o Pix seja gratuito para pessoas físicas, e o custo de uma transação de pagamento para empresas/comerciantes é de apenas 0,33% do valor da transação, contra 1,13% para cartões de débito e 2,34% para cartões de crédito.

Não posso deixar de notar que o Pix está, de fato, alcançando o que os defensores das criptomoedas alegavam, falsamente, ser capaz de alcançar por meio do blockchain — baixos custos de transação e inclusão financeira. Compare os 93% de brasileiros que usam o Pix com os 2% — isso mesmo, 2% de americanos que usaram criptomoedas para comprar algo ou fazer um pagamento em 2024.

Ah, e usar o Pix não cria um incentivo para sequestrar pessoas e torturá-las até que elas entreguem suas chaves de criptografia.

Então, teremos um sistema do tipo Pix nos Estados Unidos? Não. Ou pelo menos não por muito tempo, por dois motivos.

Em primeiro lugar, o setor financeiro dos EUA tem poder demais e jamais permitiria que um sistema público competisse com seus produtos — mesmo, ou principalmente, se o sistema público fosse superior. Aliás, o governo Trump sugere que a mera existência do Pix no Brasil constitui concorrência desleal para as empresas de cartão de crédito e débito dos EUA.

Em segundo lugar, a direita americana está firmemente comprometida com a visão de que o governo é sempre o problema, nunca a solução. Os republicanos jamais admitirão que um sistema de pagamentos operado pelo governo possa ser melhor do que alternativas do setor privado.

Outras nações podem aprender com o sucesso do Brasil no desenvolvimento de um sistema de pagamento digital. Mas os Estados Unidos provavelmente permanecerão presos a uma combinação de interesses pessoais e fantasias criptográficas.

* Paul Krugman – Professor, CUNY Grad Center, ganhador do Prêmio Nobel e ex-colunista do NY Times

Publicado originalmente no Substack.

{kind=link}